A Nova Lei de Seguros (Lei nº 15.040/2024) entrou em vigor em dezembro de 2025 e trouxe mudanças importantes para o Seguro Garantia e Fiança Locatícia. Descubra o que mudou.

A Lei nº 15.040/2024, conhecida como Nova Lei de Seguros, entrou em vigor em 11 de dezembro de 2025. Com 134 artigos, ela cria um microssistema jurídico específico para contratos de seguro, revoga dispositivos do Código Civil e do Decreto-Lei 73/66, e alinha o Brasil às práticas internacionais para seguros massificados.

As mudanças são significativas: maior transparência, prazos definidos e regras claras para comunicação sobre alteração do risco e para regulação e liquidação de sinistros. Para quem atua com Seguro Garantia e Fiança Locatícia, é necessário interpretar a Lei para melhor aplicação dos seus dispositivos de acordo as particularidades destes ramos. Neste artigo, você vai entender o que mudou e os impactos.

Guia rápido:

- Principais mudanças da Nova Lei de Seguros

- Impactos no Seguro Garantia e Fiança Locatícia

- Webinar Nova Lei de Seguros: oportunidades e desafios para empresas e mercado segurador

Principais mudanças da Nova Lei de Seguros

A seguir, os pontos mais relevantes da Lei nº 15.040/2024:

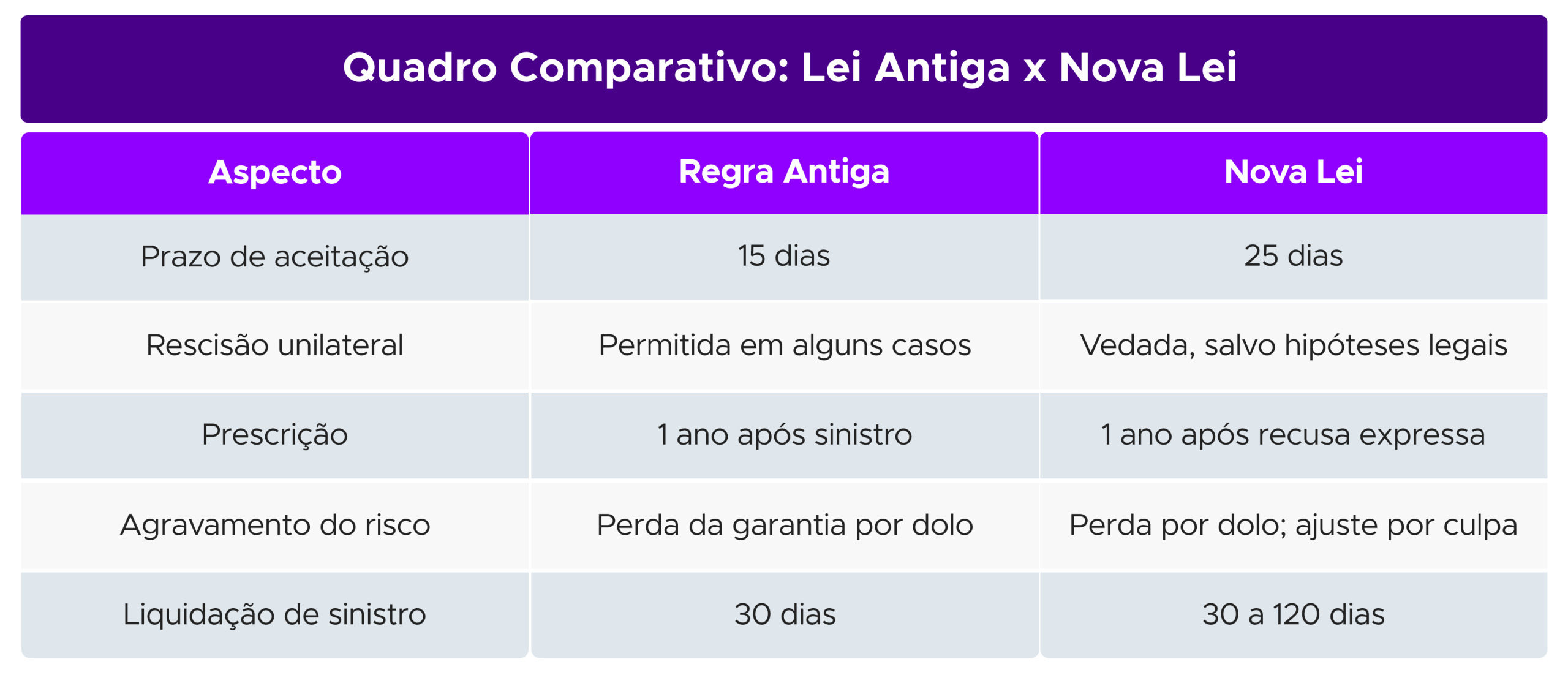

- Prazo de aceitação da proposta: a seguradora terá até 25 dias para se manifestar sobre a aceitação da proposta. Caso não haja manifestação neste prazo, a proposta será considerada aceita. Antes, o prazo era de 15 dias, com a possibilidade de a Seguradora escolher se a falta de manifestação representaria aceitação tácita ou não.

- Riscos excluídos: riscos e os interesses excluídos devem ser descritos de forma clara e inequívoca.

- Agravamento do risco: consequências decorrentes do agravamento culposo e doloso do risco pelo segurado estabelecidos em Lei. O descumprimento doloso implica perda da garantia e o culposo exige pagamento da diferença de prêmio.

- Regulação e Liquidação do Sinistro: prazo máximo de até 30 dias para conclusão dos referidos processos, partir da entrega de todos os documentos essenciais, sendo possível a solicitação de documentos complementares por 1 (uma) vez nos casos em que o limite máximo de garantia da Apólice for de até 500 (quinhentas) vezes o salário-mínimo vigente ou no máximo 02 (duas) vezes para os demais casos. Para cobertura de grandes riscos o prazo poderá ser de até 120 dias.

Caso ultrapassado o prazo máximo de 30 ou 120 dias para manifestar-se sobre a cobertura, a Seguradora decairá do direito de recusá-la. - Atraso no pagamento da indenização securitária: O não pagamento da indenização no prazo previsto sujeitará a Seguradora ao pagamento de multa de 2% (dois por cento) sobre o montante devido, juros de e correção monetária.

- Documentos Essenciais: necessidade de definir claramente na Apólice os documentos necessários para a regulação e liquidação do sinistro, respeitando a modalidade da garantia.

- Prescrição: passa a contar da ciência da recusa expressa da seguradora, e não mais da ocorrência do sinistro.

- Despesas de salvamento: seguradora deve arcar com medidas para evitar ou reduzir efeitos do sinistro, sem reduzir a garantia. Se não for pactuado limite diverso, o reembolso das despesas de contenção ou de salvamento será limitado ao equivalente a 20% (vinte por cento) do limite máximo de indenização.

- Falta de pagamento do prêmio: o atraso no pagamento da prestação única ou da primeira parcela do prêmio resolve o contrato de seguro, salvo se houve previsão ao contrário. Já o atraso das demais parcelas suspenderá a garantia contratual, após notificação do segurado concedendo-lhe prazo não inferior a 15 (quinze) dias, contado do recebimento, para a purgação da mora.

Para o Seguro Garantia, contudo, segue vigente a regra de que a garantia continuará em vigor mesmo que o tomador não pague o prêmio.

Impactos no Seguro Garantia e Fiança Locatícia

- Maior clareza: Os riscos e os interesses excluídos devem ser descritos de forma clara e inequívoca.

- Obrigatoriedade de comunicação: O segurado deve comunicar à seguradora relevante agravamento do risco tão logo dele tome conhecimento, sob pena de perda da garantia ou o Tomador ser obrigado pagamento da diferença do prêmio.

- Reforço dos princípios como a boa-fé objetiva para todos os envolvidos, prevalência do interesse do segurado em caso de dúvida sobre as condições do seguro, exigência de linguagem clara, objetiva e acessível.

- Prazos definidos: prazos para aceitação do risco, regulação e liquidação do sinistro, cancelamento da garantia e prescrição estabelecidos por Lei.